行善新管道

行善新管道,更方便靈活,讓您每一分善心都用在您想用的地方。

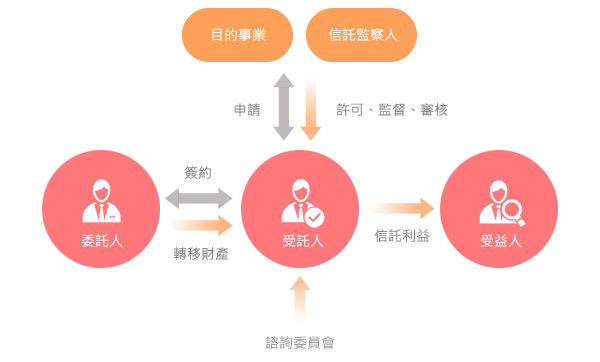

信託基本架構

- 公益信託的運作彈性優於基金會,且受到主管機關以及信託法令的雙重監督,使錢的動向更為安心。

- 公益信託,不受本金孳息運作比例的限制、設立簡便兼具節稅效益。

- 個人遺產及贈與稅優惠:贈與稅—成立、捐贈或加入公益信託,不計入贈與稅總額 遺贈與稅—捐贈或加入被繼承人死亡時已成立的公益信託,不計入遺產總額。

- 所得稅優惠:個人—列舉扣除額,捐贈總額最高為所得總額20%為限營利事業—營利事業捐贈列為費用,最高為所得總額10%為限。

- 不管捐贈或成立公益信託都免繳贈與稅,還可減免所得稅。

圖片說明:

委託人轉移財產與受託人,受託人信託利益與受益人,諮詢委員會、目的事業、信託監察人監督受託人。

公益信託與基金會摘要比較

| 公益信託 | 基金會 | |

|---|---|---|

| 設立門檻 | 金額較低 |

|

| 設立手續方便性 | 由銀行向主管機關申請。 | 需設置主事務所,尚須向法院辦理法人登記。 |

| 控制權 | 可於信託契約約定信託財產之管理運用方式,信託條款不得任意修改。信託利益分配部分,則可由委託人所指定之諮詢委員來決定受益對象,完全掌控財產控制權。 | 基金會之董事須2/3以上由不具關係之「外人」擔任,控制董事會及控制基金會,經過一段時間後,可能失去財產控制權。 |

| 分配 | 本金及孳息均可使用,較為靈活。 | 設立本金原則上不可動用,每年孳息需支出一定比例以上。 |

| 稅賦優惠 |

|

|